Depuis 2017, la facturation électronique est obligatoire pour les échanges entre le secteur privé et le secteur public. À partir de 2026, elle se généralise à la majorité des entreprises, dans le but de simplifier la gestion des factures, réduire les erreurs et renforcer la transparence fiscale.

Les dates à retenir concernant la facturation électronique en France

Obligation de réceptionner des factures électroniques

1er septembre 2026 : Toutes les entreprises, quelle que soit leur taille, devront être en mesure de recevoir des factures électroniques via une plateforme agréée ou le Portail Public de Facturation (PPF).

Obligation d’émettre des factures électroniques

1er septembre 2026 : Grandes entreprises et entreprises de taille intermédiaire (ETI) devront commencer à émettre des factures électroniques.

Effectif > 250 ou CA > 50M€1er septembre 2027 : Petites et moyennes entreprises (PME) et micro-entreprises devront également émettre des factures électroniques.

Effectif <250 ou CA<50M€

Source: economie.gouv.fr

Les éléments clés et acteurs de la facturation électronique

La facturation électronique (e-invoicing) combine plusieurs éléments et acteurs principaux:

- Les formats des factures : Factur-X, UBL, CII

- Les plateformes certifiées qui assurent la transmission et la conformité légale des factures:

Les plateformes agréées par l'Etat - PA - anciennement PDP: plateformes de dématérialisation.

Le Portail Public de Facturation - PPF - Point Central Public (appelé aussi Chorus Pro) qui gère les échanges avec l'administration fiscale - DGFiP. - Le réseau d'échange - PEPPOL.

Avec tous ces termes et évolutions, il est facile de s’y perdre. Avant d’aller plus loin, voici quelques définitions claires pour vous aider à comprendre les terminologies et leur rôle dans la réforme de la facturation électronique en France.

PDP – Plateforme de Dématérialisation Partenaire, ancienne appellation (avant 2025). Nouvelle appellation (après 2025): PA – Plateforme Agréée

Sa fonction principale: la PA est une plateforme immatriculée par l’administration pour émettre, recevoir et transmettre les factures électroniques. Elle peut aussi faire du e-reporting.

Ses obligations légales: elle dispose d'un agrément obligatoire délivré par la DGFiP (conditions techniques et sécuritaires strictes).

OD – Opérateur de Dématérialisation (Ancienne appellation (avant 2025).

Nouvelle appellation (après 2025):SC – Solution de Connectivité.

Sa fonction principale: Le SC est un prestataire non agréé. Il sert d’intermédiaire local pour connecter les systèmes internes à une PA ou au PPF.

Ses obligations légales: il n'a pas d’agrément DGFiP, mais doit garantir compatibilité et sécurité.

Le PPF – Portail Public de Facturation (Chorus Pro) est la Plateforme publique nationale, pivot central entre les entreprises et l’administration.

Ses obligations légales: Le PPF assure la transmission vers les PA et la collecte des données fiscales.

Le Format Factur-X / UBL / CII est un format structuré de la facture électronique. Factur-X reste le format principal en France.

PEPPOL Access Point (ou réseau PEPPOL) est le réseau sécurisé européen d’échange de factures entre entreprises (B2B, B2G). Certaines PA sont aussi points d’accès PEPPOL.

Avec tous ces termes et évolutions, il est facile de s’y perdre. Avant d’aller plus loin, voici un tableau récapitulatif clair pour vous aider à comprendre les terminologies et leur rôle dans la réforme de la facturation électronique en France.

Ancienne appellation (avant 2025) | Nouvelle appellation | Rôle / Fonction principale | Obligations légales |

PDP – Plateforme de Dématérialisation Partenaire | PA – Plateforme Agréée | Plateforme immatriculée par l’administration pour émettre, recevoir et transmettre les factures électroniques. Peut aussi faire du e-reporting. | Agrément obligatoire délivré par la DGFiP (conditions techniques et sécuritaires strictes). |

OD – Opérateur de Dématérialisation | SC – Solution de Connectivité | Prestataire non agréé. Sert d’intermédiaire local pour connecter les systèmes internes à une PA ou au PPF. | Pas d’agrément DGFiP, mais doit garantir compatibilité et sécurité. |

PPF – Portail Public de Facturation (Chorus Pro) | Inchangé | Plateforme publique nationale, pivot central entre les entreprises et l’administration. | Assure la transmission vers les PA et la collecte des données fiscales. |

Format Factur-X / UBL / CII | Inchangé | Format structuré de la facture électronique. Factur-X reste le format principal en France. | Obligatoire pour conformité et lecture automatique. |

PEPPOL Access Point (ou réseau PEPPOL) | Inchangé | Réseau sécurisé européen d’échange de factures entre entreprises (B2B, B2G). Certaines PA sont aussi points d’accès PEPPOL | Conforme aux standards européens BIS 3.0. |

Comprendre les acteurs, c’est bien. Mais comment tout cela s’articule concrètement ?

La réponse tient en deux mots : e-invoicing et e-reporting — les deux piliers de la réforme qui structurent l’ensemble des échanges des factures et des données fiscales.

E-invoicing et E-reporting : les deux piliers de la facturation électronique

E-invoicing : la facturation électronique en action

L’e-invoicing correspond à l’échange électronique des factures entre entreprises établies en France et assujetties à la TVA (B2B et B2G), au format structuré (ex. Factur-X, UBL, CII). Autrement dit, l’e-invoicing, c’est la facturation électronique elle-même.

Son objectif est de supprimer les PDFs ou papiers envoyés par e-mail et de faciliter l’automatisation, le contrôle de la TVA et la traçabilité des opérations.

E-reporting : le suivi des données fiscales

L’e-reporting consiste à envoyer à l’administration fiscale certaines données de facturation ou de transaction, même quand il n’y a pas de facture électronique échangée via le réseau.

Cela concerne notamment :

- Les transactions avec des particuliers (B2C)

- Les ventes à l’étranger (export, intra-UE)

- Et les paiements dans certains cas (TVA collectée).

Son objectif est de permettre à la DGFiP de suivre les flux économiques en quasi temps réel et de simplifier la déclaration et le contrôle de la TVA.

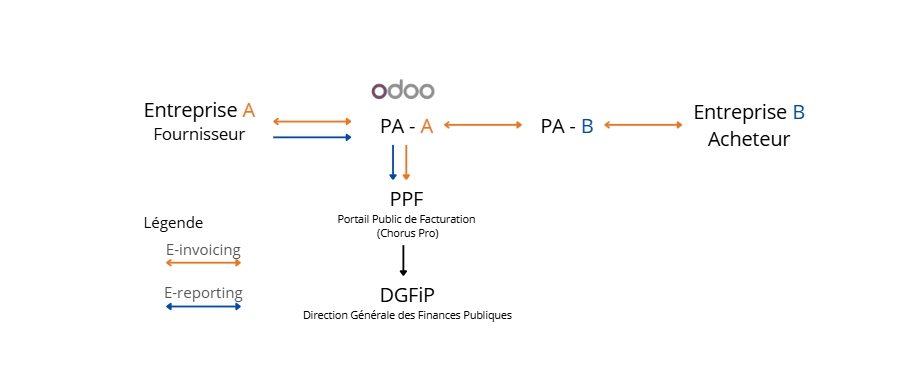

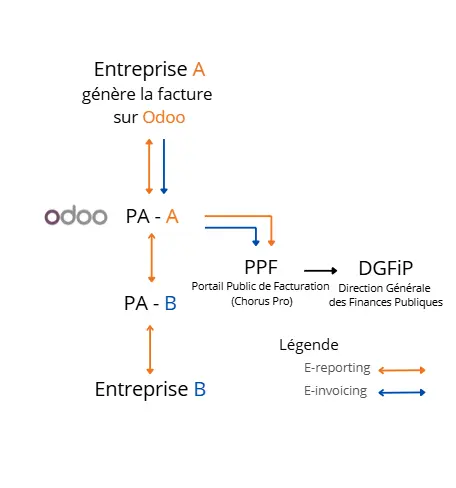

Comment transitent vos factures électroniques?

Pour une entreprise BtoB établie en France et assujettie à la TVA.

L'entreprise A génère sa facture directement sur Odoo. Odoo, en tant que Plateforme Agréée, transmet la facture à la plateforme (PA) choisie par l'entreprise B. S'il s'agit d'une facture pour le secteur public, elle est envoyée directement au Portail Public de Facturation (Chorus Pro).

En parallèle, Odoo transmet automatiquement les données de facturation (e-invoicing) ou de transaction (e-reporting) au PPF (Portail Public de Facturation).

Le PPF centralise l'ensemble de ces informations et les communique à la DGFiP pour le suivi de la TVA et la lutte contre la fraude.

Ce circuit court élimine les erreurs de synchronisation entre l'ERP et une plateforme externe, tout en réduisant vos coûts de fonctionnement.

Odoo et le PPF: nouvelles règles à partir de 2026-2027

Aujourd’hui, Odoo peut se connecter directement à Chorus Pro, la plateforme publique utilisée pour les échanges avec le secteur public (B2G). Cette connexion s’effectue via une API qui permet à Odoo de déposer, consulter ou suivre les factures destinées aux administrations.

Cependant, avec la réforme de la facturation électronique, le rôle de Chorus Pro évolue : il devient le Portail Public de Facturation (PPF), un point central qui échangera les données fiscales uniquement avec les Plateformes Agréées (PA) et non plus directement avec toutes les entreprises.

À partir de 2026–2027 :

Toutes les entreprises privées qui émettent des factures à d'autres entreprises (BtoB ou BtoC) devront passer par une PA pour transmettre leurs factures électroniques, même pour les factures adressées au secteur public (B2G).

Cas exceptionnels : Certaines petites entreprises ou micro-entreprises peuvent, dans des conditions strictes, envoyer leurs factures directement au PPF sans passer par une PA. Ces cas restent limités, généralement pour des factures simples et lorsque l’entreprise choisit de ne pas utiliser de PA.

Seules les entreprises du secteurs publiques continueront entre elles à utiliser directement le PPF comme les ministères, les collectivités, les hôpitaux, etc. Elles recevront leurs factures via le PPF sans passer par une PA.

Odoo et Sudokeys: une solution complète pour la facturation électronique

C'est officiel : Odoo est désormais une Plateforme Agréée par l'administration fiscale française. Cette annonce change la donne pour les utilisateurs. Odoo n'est plus seulement un ERP qui génère des factures, c'est aujourd'hui un acteur certifié du réseau de facturation électronique. Cela signifie qu'Odoo communique nativement et directement avec le PPF et les autres plateformes du marché.

Retrouvez la liste des PA certifiées par la DGFiP

Les avantages de cette intégration native:

- Zéro intermédiaire : Plus besoin de souscrire à une plateforme tierce ou de configurer des connecteurs API complexes. Odoo gère tout, de la création de la facture à sa transmission légale.

- Conformité Factur-X : Odoo génère vos factures au format structuré obligatoire et assure leur archivage légal.

- Flux bidirectionnel : Vous émettez vos factures de ventes et recevez vos factures d'achats directement dans votre comptabilité Odoo, sans saisie manuelle

Anticipez dès maintenant la réforme 2026 avec Sudokeys, partenaire certifié Gold Odoo, et profitez d'un ERP certifié, prêt pour l'avenir.

Echangeons sur votre projet !

Sudokeys, partenaire Gold Odoo, vous accompagne dans votre facturation électronique.